안녕하세요.

아주아주 늦게...ㅎㅎ 2021년 03월 가계부 정산글을 띄웁니다.

정상적인 가계부 정산글은 당분간 이것이 마지막이 될 것 같습니다.ㅠㅠ(이유는 맨 아래에 적겠습니다)

1. 수입

(1) 수입은 이전달과 같습니다.

(2) 이번 달에 체크카드를 주력으로 써서 캐시백 금액이 좀 있습니다.

2. 저축, 보험

(1) 어머니 용돈 적립이 이번 달로 끝났습니다. 새로 적금을 시작하려 했는데, 불발됐습니다.ㅠㅠ

(2) 상조보험 적립도 끝났습니다. 이제 연금보험과 실손보험만 꾸준히 불입하면 되겠네요.

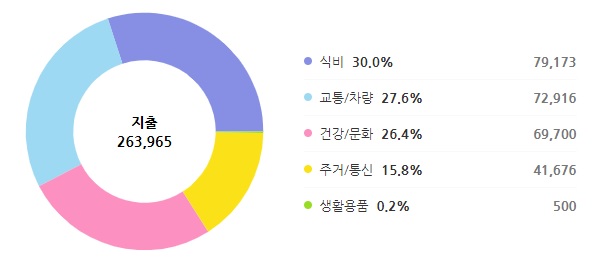

3. 지출

(1) 이번 달 지출도 단출합니다. 딱히 쓸 데도 없고요.

(2) 이번 달은 체크카드를 주로 써 봤습니다. 나름 쏠쏠하게 캐시백이 있어서요.

4. 평가, 반성

(1) 당월 잔액 : 497,695원 / 당월 수입 대비 적립률 : 81.88%(전월대비 +0.70%)

(2) 정신이 붕괴되어서 지난 달 가계부 정산글이 늦었습니다.ㅠ

(3) 네, 이번 달 중순부터 무급휴직에 들어갑니다. 길면 올해 말(12월 31일)까지이고, 일찍 끝나면 9월 30일까지입니다.

疫病이 얼마나 지속되느냐에 따라 복귀 여부가 결정되거든요.

회사가 힘드니 어쩔 수가 없는 상황입니다.

당분간 급여의 50% 정도에서 지급이 됩니다. 이것도 회사가 주는 게 아니고, 고용노동부에서 회사가 지원금을 받아서 주는 거랍니다. 이것도 당분간이니... 9월이 넘어가면 정말 '무급'이 됩니다.

일단은 무급휴직 동의서에 서명을 했습니다.

(4) 그래서 지출을 어떻게 조절할까를 생각하느라고 가계부 정산까지는 손을 못 댔습니다. 사실, 가계부도 3중백업인데(네이버가계부, 모네타 미니가계부, 한셀 간단가계부파일) 한셀파일만 썼습니다. 오늘부터 다시 정리 들어갑니다.ㅠ

(5) 일단은 이렇습니다.

ㄱ. 기부금 조정 : 성심농아재활원 중단. 국경없는 의사회 50% 감축. 세이브더칠드런은 유지(이건 7년 약정이라 어쩔 수 없음)

ㄴ. 적금, 펀드적립 중단 : 적금은 기타수입으로 생기는 부분만 하고, 내 돈에서 나가는 부분은 중단.

ㄷ. 받는 돈은 모두 통장에 넣어두고 운용하는데.... 아직 이 부분을 정확히 정하지 못했습니다.

주거래인 산업은행 수시입출금식 계좌가 이자 월지급식으로 연 금리 0.6%입니다. 그래서 여기 넣어두긴 하는데, 돈이 많아 보이면 늘 펑펑 쓰는 습관이 발동하니, 제2주거래인 신한은행 통장에 생활비만큼만 넣어두고 체크카드를 하나 더 만들까도 생각중이고요. 아직 섣불리 손을 못 대고 있습니다. 한두 달 살아봐야 이 부분이 확정될 듯싶어요.

(6) 다음 주 금요일까지만 나가고, 그 다음부터 그냥 쉽니다.

ㄱ. 밀어놨던 집안일 좀 빨리 해치우고,

ㄴ. 어떻게 살 것인가 생각하러... 제주도 일주일살기로 제주도 들어갑니다. 없는 돈이지만, 바람 쐬면서 생각하고 싶어 쉬엄쉬엄 차 끌고 다녀오려고요.

ㄷ. 잘 정리해서 살면 제3의 인생 전환기가 되겠지요? 긍정적으로 생각하고 살려고 합니다.

비교적 정상적인 가계부 정산글 읽어주셔서 감사합니다.

다음 달부터는 비정상적인 가계부가 작성되니 참고해 주세요. :-D

'일상' 카테고리의 다른 글

| FF9 관람 후기 (0) | 2021.05.23 |

|---|---|

| 제주일주일살기 기본비용 정산 (2) | 2021.05.05 |

| 번호이동 완료(副題: 左衝右突) (0) | 2021.01.05 |

| 무실적 할인카드 비교 (0) | 2020.11.09 |

| 알뜰폰 요금제 최저가에 도전하다 (0) | 2020.10.28 |